前言

京都議定書

京都議定書管制溫室氣體,主要目的在減緩地球氣候變化與地球溫室效應,「議定書」所管制的溫室氣體包括六種:二氧化碳、甲烷、氧化亞氮、氟化烴、全氟化碳、六氟化硫,前三種溫室氣體分於1990年管制基準年,後三種則於1995年為管制基準年

「聯合國氣候變化綱要公約」於1992年簽訂之後,由於國際普遍認為各會員國並沒有認真地執行公約所定之溫室氣體減量目標,因此有了需要制訂一個具國際法約束力議定書的共識,便在1997年12月日本京都召開的COP3中通過了「京都議定書」。

議定書規範附件一名單國家需以個別或共同的方式,控制人為排放之溫室氣體數量,將大氣中的溫室氣體含量穩定在一個適當的水平,以保證生態系統的平滑適應、食物的安全生產和經濟的可持續發展;且必須在2008至2012年間將溫室氣體排放量降至比1990年平均水準還要再減少5.2%。

京都議定書另有幾個特色,首先它讓各締約方承擔共同但差異的責任(common but differentiated responsibilities),僅規範附件一國家(已開發國家)第一承諾期(2008-2012)減量責任,例如附件一國家在2008至2012年的減量承諾目標,歐盟是削減8%、美國則是7%,而日本為6%。第二個特色是,藉由它所創的跨國減量三種京都機制,締約國得以自其他國家執行的減量活動中,獲得較多的氣體減量配額,以達到自身承諾的減量承諾目標,最為人所知的就是碳排放交易機制(Emission Trade)。

「京都議定書」中提出了三項配套措施,可使各締約國除了實施減量政策外,在成本效率的考量下,彈性的搭配此三種機制:

1.共同執行(JI)

為已開發國家間的合作機制。已開發國家之間透過項目級的合作,其所實現的減排單位,可以轉讓給另一已開發國家締約方,同時扣減轉讓方「分配數量」配額的相應額度。

2.清潔發展機制(CDM)

發展中國家的企業透過這種合作可以獲得更好的技術、資金、投資;而己開發國家則透過發展中國家的企業實現的「經核准的減排量」,實現自己國家在議定書中做的承諾。CDM項目是針對那些沒有在「京都議定書」上納入具體減排目標的國家的,指的是發展中國家。

3.排放權交易(ET)

指一已開發國家將其超額完成減排義務的額度,以貿易方式轉讓給另外一個未能完成減排義務的發達國家,並同時扣減轉讓方的允許排放額。

巴黎協定

2015年12月在巴黎舉行的第21屆聯合國氣候變化大會(COP21)上,各締約方達成了《巴黎協定》。該協定旨在將全球氣溫升幅控制在工業化前水平以上不超過2°C,並努力將升幅限制在1.5°C內,並要求已開發國家提供氣候資金,幫助開發中國家減少排放和應對氣候變遷。

該規則書要求各國自2020年起每五年提交一次更新的國家自主貢獻(NDCs),以實現將全球氣溫升幅限制在1.5°C至2°C之間的目標。

資料來源

碳權

碳權(carbon credit)是碳排放權,排碳需求高的組織須購買此權利以增加許可排放量。為減少氣候暖化,各國於1997年簽訂京都議定書,制定溫室氣體減量目標,並附帶彈性減量機制,碳排放許可的交易於此時建立。而彈性減量機制可依運作模式分為兩個部分:

1.出售未使用的碳排放權

國家或企業若排碳量未達上限,可將未使用的單位出售給未達減量目標的組織

2.協助其他組織減少碳排放

投資國提供資金或移轉技術,幫助其他國家減量,並獲得排放減量權證(CERs)或排放減量單位(ERUs)。

資料來源

碳交易

碳交易有兩種型態:

1.配額型交易(Allowances Markets)

總量管制下所產生的排減單位的交易,交易的項目為排放權配額,如歐盟的「歐盟排放配額」(European Union Allowances,EUAs)交易,通常是現貨交易。

2.項目型交易(Project-Based Transactions)

因進行減排項目所產生的減排單位的交易,如清潔發展機制下的「排放減量權證(CERs)」、聯合履行機制下的「排放減量單位(ERUs)」,主要是透過國與國合作的排減計畫產生的減排量交易,通常以期貨方式預先買賣。

在碳交易機制中,組織/國家可以「出售未使用的碳排放權」,意即若國家或企業排碳量未達碳排放配額上限時,便可將未使用的單位出售給未達減量目標的組織/國家;另一方面,擁有充沛資金或碳排技術的組織/國家可移轉技術,幫助其他組織/國家減量,並獲得排放減量權證或排放減量單位。

歐盟碳交易

運作機制:

採用總量管制交易規則,在限制溫室氣體排放總量的基礎上,透過買賣行政許可的方式來進行排放,企業可以出售配額、保留許可量以提供自身未來需求或購買額外需要的額度,以確保整體排放量在特定的額度內。同時,每家公司都必須在每年年底交出限制內的排放量,否則將會受到每單位配額至少100歐元的罰鍰,而核查方式則為企業自行委託機構核查,政府對核查機構提出的數據進行抽檢和監管。

依歐盟排放交易指令規定,歐盟排放市場所交易的商品為歐盟排放許可權 EUA,1個EUA等於1噸二氧化碳。歐盟允許ETS成員可使用 JI 和 CDM 的減排量(ERUs和CERs)來抵銷其排放量。因此,歐盟 ETS 亦將此兩類減排量納為交易商品,並允許ERUs與CERs 轉換為EUA的配額。

碳費機制

碳費徵收費率,將由中央主管機關設立的碳費審議委員會,依國內溫室氣體減量狀況、排放源類型、溫室氣體種類、排放量規模、自主減量情形等,進行審議並送中央主關機關核定公告。雖《氣候法》未明定碳稅機制,但未來環保署將採「碳費先行,銜接碳稅」。

國家溫室氣體長期減量目標訂定為2050年淨零排放、強化氣候治理、成立溫室氣體管理基金專款專用,並明定碳費徵收、繳納及核算等相關作業,預計2024年向287家排碳大戶開徵碳費,達到自訂減碳目標者可享有優惠費率。

三讀通過條文增訂未於規定期限內繳納碳費,或有偽造、變造或以其他不正當方式短報、漏報,主管機關得依查核結果核算排放量,並以碳費收費費率2倍計算應繳納費額。若逃漏碳費,除了計算徵收逃漏金額,也要追繳近5年應繳費額。

現階段碳費徵收對象以年排放總量2.5萬公噸以上的製造業和電力業為主。

2024整年排放量為徵收和計算依據,企業首度繳納碳費時間點將落在2025年。到了2026年,歐盟CBAM正式開徵碳關稅,台灣企業在原生產國已繳交碳費,產品出口時也能銜接得上。

資料來源

碳足跡

定義:定義為一項活動或產品從原料取得、工廠製造、配送、銷售、使用到最後廢棄回收等整個生命週期過程所直接與間接產生的溫室氣體排放量。

企業及產業溫室氣體的排放,一般是指製造部分相關的排放產品

碳足跡排放則須包含產品原物料的開採與製造、組裝、運輸,一直到使用及廢棄處理或回收時所產生的溫室氣體排放量。

從溫室氣體涵蓋範圍來看,溫室氣體盤查可分為三個範疇:

1.國家或地區的能源燃燒排放統計。

2.針對企業或組織自身與相關的溫室氣體排放。

3.針對個別產品生命週期的溫室氣體排放,即所謂的「產品碳足跡」。

計算產品碳足跡流程

1.繪製製程地圖

確定要針對哪項產品做碳足跡分析後,要開始針對該產品的上游供應鏈做完整的地圖,完整陳列出製作該產品所需要牽涉的流程、步驟

2.檢視目標範疇邊界及優先順序

系統邊界規定何項單元過程為產品系統的一部份之一組基準,決定產品碳足跡評估應包括哪些單元過程。一般要計算的進入系統邊界的部分包含:原物料、能源、製造與服務供應、製造場所營運、產品運輸、產品儲存、使用階段、最終處理的溫室氣體排放。

3.數據收集

與產品相關所記錄之數據皆應該被搜集,包含所有產品系統邊界內所有溫室氣體排放。對於數據的品質,碳足跡產品類別規則訂定指引有規定相當的要求,以確保計算產品碳足跡的數據是正確的。

4.計算碳足跡

產品產生的直接與間接之溫室氣體排放量總和,通常以重量單位表示,如:噸或公斤之二氧化碳當量。

碳排放計算公式:

單位項目產品之活動數據 x 排放係數 x 全球暖化潛勢GWP

活動數據: 或稱「排放因子」,是指「每單位生產量(或能源消耗量或服務量)所排出空氣污染物的量」

排放係數: 或稱「活動強度」,是指一段時間內之生產量(或能源消耗量或服務量)大小,主要配合排放係數之單位項目代入推估

全球暖化潛勢(GWP): 是指在特定時間範圍下,溫室氣體的輻射強迫力總和值與二氧化碳的輻射強迫力總和值的比例,其單位為質量二氧化碳當量(kg CO2e),一般假設GWP可代表某類污染源的平均排放狀況。

在碳足跡計算過程有以下原則:

1. 生命週期觀點: 生命週期評估考量產品從原物料提煉與取得,經能源與物料生產與製造,至使用與生命終結處理及最終處置之完整生命週期。

2. 模組化: 無法完成生命週期觀點則採用模組化,模組化需隨時能構成一產品碳足跡並可供比較。

3. 相對性方法與功能單位: 以功能單位為核心建構碳足跡之評估。

4. 科學方法之優先順序: 依據自然科學,第二順位為其他科學與國際慣例,最後順位為依據價值選擇。

5. 相關性

6. 完整性

7. 一致性

8. 準確性

9. 透明度

10. 重複計算: 不同產品擁有共同製程。

溫室氣體排放之評估應包含

1. 所有造成使用階段實質貢獻的排放來源

2. 至少95%的預期使用階段生命週期排放。

系統邊界排除項目:

人力、行政管理、行銷、銷售、員工私人運輸、銷售點到家運輸

產品生命週期任何一個階段,均不應使用任何溫室氣體排 放抵換機制(包含自願抵換方案或國內或國際認可之抵換 機制)以宣稱此產品減少排放。

使用再生能源發電的製程應採用再生能源專屬的排放係數。

凡一產品是持續性的提供,溫室氣體排放評估應涵蓋至少長達一年。凡一產品是以時間作為區隔(例如,季節性產品),溫室氣體排放評估應涵蓋該產品生產的特定期間。

佐證生命週期溫室氣體排放評估之資料,可包含(但不限於)產品與程序範圍、材料、排放係數與排放,以及其他本指引要求之資料。這些資料應整理歸檔並以適合進行分析以及查證之形式儲存成紀錄予以保存,時間為五年或產品之預期壽命。

資料來源

碳盤查

溫室氣體係指京都議定書規範之二氧化碳(CO2)、甲烷(CH4)、氧化亞氮(N2O)、氫氟碳化物(HFCs)、全氟碳化物(PFCs)及六氟化硫(SF6)等六大類溫室氣體。

碳盤查的原因有以下四點:

1. 保護環境

2. 推動能源轉型

3. 展現企業社會責任

4. 銷售減碳額度

國際溫室氣體盤查範圍

1.直接排放

指來自於製程或設施之直接排放,如工廠煙囪、製程、通風設備及組織所擁有或控制的固定燃燒源、製程及交通工具的排放。

2.能源間接排放:

產生的溫室氣體排放是因使用其他外部能源,包含外購電力、熱或蒸氣之能源利用

3.其他間接排放(台灣無)

指非屬於自有或可支配控制的排放源所產生的排放,如因上下租賃、上游購買資本物品、委外業務、員工通勤等造成的其他間接排放

碳排放量計算公式

1.直接監測法

直接監測排氣濃度和流量

2.質量平衡法

利用製程中化學式進行質量守恆計算

3.排放係數法

公式:營運數據(電力/蒸氣使用量)*排放係數=排放量

排放係數可在政府資料開放平台數位發展部以及環保署環境資料開放平台查詢

如何進行碳盤查

分為產品碳盤查以及組織型溫室氣體盤查

產品碳盤查流程

1. 確認應盤查對象及須符合或參考之盤查規範

2. 邊界設定

3. 排放源鑑別

4. 排放量計算

5. 文件化與紀錄

組織型溫室氣體盤查步驟

1. 成立推行組織

2. 組織邊界及營運邊界設定

企業邊界將會影響後續溫室氣體盤查範圍,故在進行盤查作業首要即為確認組織範圍是個廠、公司或集團。進一步鑑別出盤查地理範圍內所有排放源,並區分直接與間接排放源。

3. 選定基準年

目的在於協助廠商建立溫室氣體管理績效之自我比較基準,並評估其減量目標之達成狀況。

4. 排放源鑑別及量化

可依排放源型式區分為固定式燃燒排放、製程排放、移動式燃燒排放、逸散排放等類型。

5. 建立溫室氣體盤查清冊

6. 數據品質管理

7. 程序文件化與溫室氣體盤查報告書製作

排放量清冊/報告書大綱方向包含以下7點

1.公司簡介與政策聲明

2.邊界設定

3.報告溫室氣體排放量

4.基準年設定與排放量

5.數據品質管理

6.報告書查證

7.報告書管理

8. 內部與外部查證 國際查證標準

國際查證標準

國際標準組織ISO於2006年公告ISO 14064-1:2006,並在2018年發行14064-1:2018版本

世界企業永續發展委員會WBCSD與世界資源研究所WRI一起發行溫室氣體盤查議定書GHG Protocol

資料來源

碳邊境調整機制 CBAM

「碳邊境調整機制」是歐盟對進口到當地的碳密集產品,依照其製程的碳排放量,規定進口商需申報並採購相對應的CBAM憑證,產品才能進入歐盟。若非歐盟的生產商,只要提供產品在原國家已支付當地碳價相關費用的證明,即可抵銷歐盟CBAM憑證的採購費用。

CBAM的目的分為以下四點

1.防止碳泄漏

指由於碳成本的差異,使得生產活動從有嚴格碳排放限制的地區(如歐盟)轉移到有較低或無碳排放限制的地區的情形。此轉移不僅會削弱歐盟減碳努力的效果,還可能在全球範圍內增加總碳排放。

2.促進全球碳價格的形成

CBAM通過認可那些已實施碳定價機制的第三國的努力,並允許這些國家的生產者在支付其國家碳成本後獲得在進入歐盟市場時的費用抵免,從而激勵更多國家採納碳定價策略。

3.確保貿易公平性

確保歐盟內外的生產者在同等的環境成本負擔下競爭,防止因碳排放規範差異導致的不公平競爭。

4.強化國際合作與環境政策的對話

透過CBAM的實施和相關政策的國際諮詢,歐盟促進了與主要貿易夥伴的政策對話,以共同提高全球碳減排標準。

歐盟設立CBAM,明訂進口產品碳含量等規範,若超過限額,進口商不但要購買「排放額度」(或稱碳權),也將面臨產品被課徵碳關稅。此舉是為了有效降低全球碳排放,也避免「碳洩漏」(Carbon Leakage)情況,並補足現行歐盟碳排放交易體系(EU ETS)的限制。

另一方面,歐盟早在2005年就成立碳排放交易體系、建立免費配額制度。EU ETS採取「總量管制與交易」,希望透過「污染者付費」來激勵企業減碳。企業在設定的排放總量下,可以拿到一定比例的免費排放配額。若企業減碳有成,則可將多出的配額,賣給額度不足者。隨著CBAM逐步實施,歐盟也將依序減少EU ETS的免費配額,讓進口商在負擔減碳成本之餘,也確保對境內外企業一視同仁。

CBAM憑證價格,將參照歐盟EU ETS 的配額交易價格,以每週平均拍賣價格計算,單位為歐元/噸二氧化碳排放量。 如果進口商品來自已實施碳定價的國家,那麼這些商品在生產時已支付的碳成本可以從應支付的CBAM費用中扣除。這種抵免機制要求證明第三國的碳定價是真實有效的,並且與歐盟的碳定價機制相當。

產品的碳排放量,等於「單位產品的碳含量」乘上「進口產品數量」。進口量以公噸計算、進口產品碳含量以每公噸二氧化碳當量(CO2e/公噸)表示。其中單一產品(Simple goods),僅考慮製程直接排放強度,不計入原物料和燃料投入排放。而複合產品(Complex goods),除了考慮製程直接排放之外,也需要考慮原材料的碳排放量。

當進口商無法提出碳排放數據,或提供數據不被歐盟認定時,就會套用歐盟的碳排放預設值,算出應繳納的原始金額。也就是,以同項產品在歐盟生產表現最差的10%的平均碳排放量,來作為該產品的碳排放量的參考依據。

進口加工

指將商品進口到歐盟進行加工的程序,期間暫停進口關稅和增值稅。完成加工作業後,加工產品或原始進口貨物可以再出口或在歐盟自由流通。若選擇在歐盟自由流通,則需繳納進口關稅和其他稅款,並遵循相應的商業政策措施。

針對進口加工的貨物,不存在根據 CBAM 進行報告的義務。然而,如果 CBAM 商品在進口加工後釋放到歐盟市場,無論是作為原始商品還是經過修改的商品,都會產生 CBAM 報告義務。

CBAM實施階段

初始報告階段

此階段主要是收集信息並讓市場參與者熟悉CBAM的要求。在這一階段,進口商不需要支付任何與碳排放相關的費用,但需要開始報告從第三國進口至歐盟的涵蓋商品的碳排放量。

正式實施階段

這是CBAM全面實施的開始,進口商將需要根據其報告的碳排放量購買相應的CBAM證書,這些證書的價格將與歐盟內部碳市場的價格掛鈎。

評估與檢討階段

歐盟將評估CBAM實施的成效及其對市場和國際貿易的影響。這一階段將檢視CBAM的政策目標是否達成,以及是否需要進行調整或擴展覆蓋範圍。

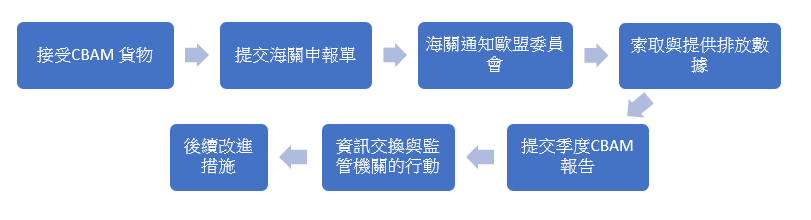

碳邊境調整機制(CBAM)對歐盟進口商的檢查清單與結論

步驟一:核實商品範圍

查閱CBAM條例附件I,核實商品是否被列入受管制範圍並確認商品的CN(商品編碼)符合規定的碳排放密集型商品類別。

步驟二:與國家CBAM主管機關建立聯繫

建立官方溝通渠道,獲得適時的政策解釋和指導。

步驟三:註冊與報告系統

在國家CBAM主管機關的過渡登記系統中註冊,準備提交報告。

1.完成系統註冊並獲取登錄憑證。

2.熟悉報告平台的操作界面和報告格式。

3.定期上傳季度碳排放報告,包括直接和間接排放數據。

步驟四:參與培訓和瞭解資源

參加由歐盟委員會提供的線上培訓課程,利用官方提供的資源,如操作手冊和FAQs,加深對CBAM操作流程的理解。

定時提交報告並監控政策變化

確保每季度報告按時提交,特別是首份報告需在指定日期前完成,並關注CBAM相關的政策更新和潛在調整,以便及時調整業務策略和報告實踐。

歐盟碳邊境調整機制(CBAM)進口商操作流程機制